在银行服务线上化、场景多元化的趋势下,传统风控模式面临两大挑战:人工抽检难以捕捉隐蔽风险,事后处置无法阻断损失扩大。借助智能化质检系统,银行得以从海量服务数据中主动识别服务漏洞,将风险防控从“事后灭火”转向“事前预警”。本文将揭示质检系统赋能风控升级的实施路径。

一、透视服务盲区:技术解析与风险定位

质检系统的核心价值在于通过三层技术架构穿透服务全流程:

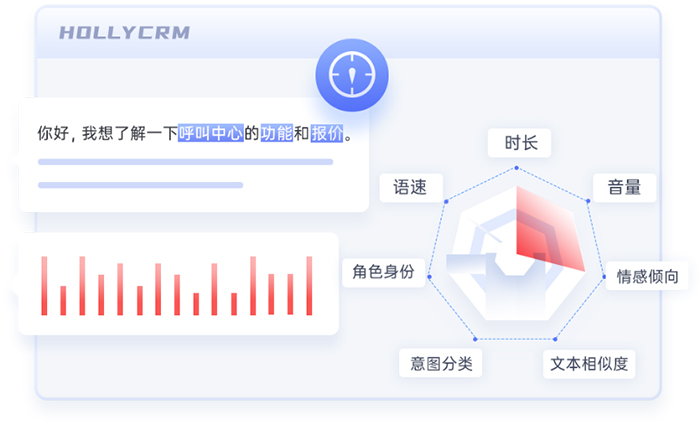

1. 语音文本化:通过高精度ASR(语音识别)技术,将通话录音转化为结构化文本,解决人工听检效率低、主观偏差大的痛点,实现日均数万小时通话的快速解析。

2. 语义解构:应用NLP(自然语言处理)技术提取服务关键词,例如“保本理财”“承诺收益”等违规话术,结合上下文语境识别暗示性风险表述。

3. 多维度关联:将服务数据与客户画像、交易记录联动分析,发现“高风险客户未执行身份核验”“投诉用户频繁咨询账户注销”等组合式风险场景。

这种技术穿透力可识别传统人工检查难以发现的“灰色漏洞”,例如理财经理为冲业绩模糊风险提示、客服为降低通话时长简化必要流程等隐性违规行为。

二、风险场景实战:四类漏洞智能捕捉

1. 合规性漏洞

自动检测理财销售话术是否完整披露产品风险、是否违规使用“绝对安全”等禁用词汇,识别率达98%以上,相较人工抽检效率提升20倍。

2. 操作风险

通过行为建模发现服务流程异常,例如同一坐席高频出现“未告知服务费”“密码重置未验证身份”等操作疏漏,及时预警潜在人为失误或道德风险。

3. 投诉升级预判

基于情绪分析模型,在客户表达“我要投诉银保监会”“找媒体曝光”等激烈表述前15秒触发预警,为坐席主管争取黄金干预时间,减少重大客诉发生率。

4. 新型欺诈识别

建立诈骗话术特征库,实时拦截“安全账户转账”“系统故障要求提供验证码”等电信诈骗高频话术,2023年某省级城商行借此阻断诈骗交易逾千万元。

三、数据驱动决策:构建风控管理闭环

1. 风险热力图谱

将质检结果按业务线、服务渠道、风险等级分类统计,生成可视化热力图,直观暴露信用卡分期营销、老年客群服务等高危场景。

2. 根因溯源分析

对高频漏洞进行穿透式归因:若某支行理财销售违规率突增,可追溯至新产品培训缺失或绩效考核压力传导失衡,推动管理机制优化。

3. 动态策略优化

建立质检规则与风控策略的联动机制,当检测到“个人信息泄露咨询量月增300%”时,自动触发全员信息安全强化培训,并升级客户信息调取审批流程。

四、实施路径建议

1. 分级部署策略

优先在理财销售、贷后管理等强监管领域部署智能质检,逐步向全业务线推广,确保资源投入与风险等级匹配。

2. 人机协同机制

保留人工复核通道处理系统判定存疑的案例,定期组织业务专家校准算法模型,避免机械式规则误伤正常服务行为。

3. 安全防护体系

采用联邦学习技术实现质检模型迭代,在本地完成敏感数据处理,确保客户隐私数据不出域,符合《数据安全法》要求。

总结:

当质检系统与风控管理深度耦合,银行收获的不仅是风险拦截率的提升,更将建立客户服务质量的“数字孪生”——通过持续沉淀的服务数据,预判业务转型中的新型风险,优化产品设计逻辑,最终形成“服务优化-风险下降-客户留存”的正向循环。

合力亿捷智能质检系统基于ASR/NLP/情感模型/数据挖掘等能力支撑,支持在线文本/通话录音/工单文本等多数据源检测,提供开放的个性化质检模型匹配,人工质检与机器质检相辅应用,提升质检准确性和质检效率。